일시적 2주택 특례 제도는 한 가구가 하나의 주택을 갖고 있을 때, 이사 등의 사유로 새로운 주택을 매수하여 일시적으로 두 개의 주택이 된 경우, 기존 주택을 처분할 때 일정한 기간 내에 팔면 양도세, 취득세, 종부세 등에 대해서 1주택 소유자 혜택을 적용받을 수 있는 제도입니다.

일시적 1가구 2주택 기존안 (’23. 1. 12. 이전)

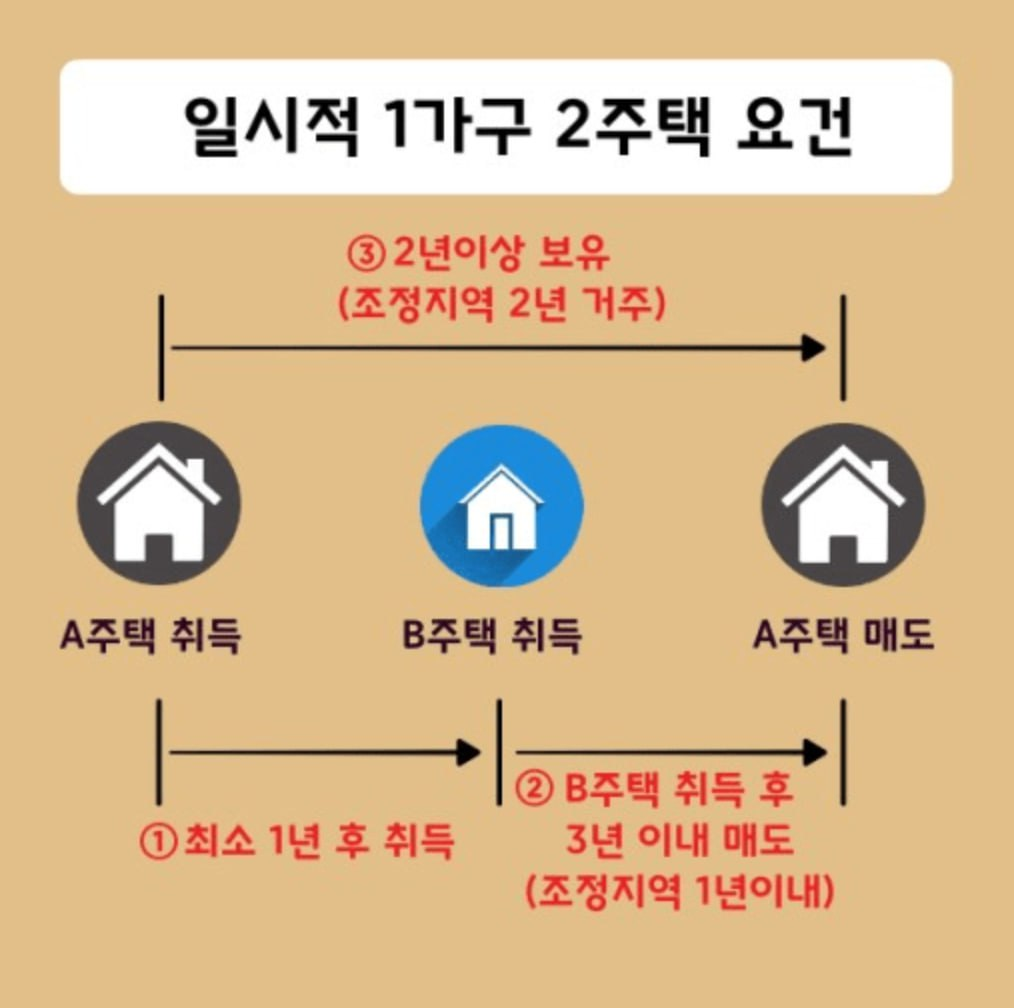

기존에 시행되었던 일시적 1가구 2주택 특례는 신규 주택이 조정지역인지, 혹은 비조정지역인지 그리고 세목에 따라 종전주택의 처분 기한이 달랐습니다. 또한 양도세, 종합부동산세 등 세금 계산도 복잡한 상황에서 일시적 1가구 2주택 조건도 간단하지 않아서 민원이 많았었는데요. 2023년 1월 12일 정부에서는 이에 대한 개선안을 발표했습니다.

일시적 1가구 2주택 개정안 (’23. 1. 12. 부터)

| 기존안 (’23. 1. 12. 이전) | 개정안 (’23. 1. 12. 이후) |

| □ 일시적 1세대 2주택 특례 종전주택 처분기한 ㅇ 양도소득세 및 취득세 특례 – (조정→조정*) 신규주택 취득일부터 2년 이내 * 신규주택 취득 시점 기준 종전·신규주택 모두 조정대상지역 – (그 외) 신규주택 취득일부터 3년 이내 ㅇ 종합부동산세 특례 – 신규주택 취득일부터 2년 이내 | □ 세목 및 주택 소재지 구분없이 3년으로 처분기한 연장 ㅇ 신규주택 취득일부터 3년 이내 |

일시적 1가구 2주택 조건 변경은 복잡하게 글로 설명드릴 필요 없이 위 표 하나로 설명이 가능합니다. 개정안에서는 세목이나 새로운 집 주소와 관계없이 종전주택 처분기한이 3년으로 일원화되었습니다. 따라서 더 넓고 좋은 집으로 갈아타기하는 실수요자들에게는 종전주택 처분기한 2년이 꽤나 큰 마음의 짐이었는데, 조금이나마 숨통이 트이게 됐습니다.

조금더 자세한 내용을 확인하고 싶으시다면, 행정안전부에서 배포한 ‘일시적 2주택자의 종전주택 처분기한 연장’ 보도 자료를 참고하시면 되겠습니다.

특례보금자리론 기존주택 처분 기한

특례보금자리론은 무주택자나 1주택자만 신청할 수 있는 주택금융공사의 상품인데, 1주택자가 신규 주택 구입을 위해 일시적으로 2주택자가 되는 경우에도 기존주택 처분 기한이 2년에서 3년으로 늘어났습니다.

하지만 보금자리론을 이용하고 있는데 추가로 주택을 구입해서 2주택자가 되면, 추가주택 처분 기한은 종전과 같이 6개월 그대로입니다. 따라서 보금자리론이 실행된 다음 추가주택을 구입할 때는 자금계획을 확실하게 세워야 하겠습니다.