피부양자 해외주식 양도소득과 연말정산 기본공제 소득요건 에 대해서 궁금하신가요? 해외주식의 가치는 올랐지만 연말정산이 걱정되신다면 아래 내용을 자세하게 읽어보시길 바랍니다.

해외주식 양도소득 250만원까지 세금 없음

해외주식 양도세는 인당 250만원까지는 기본공제가 가능합니다. 따라서 양도차익 250만원 이하는 납부할 세금이 없습니다.

양도차익 250만원을 초과분에 대해서만 22%의 세금을 납부하면 됩니다. (양도세 20% + 지방소득세 2%)

또한 해외주식 양도소득은 이익과 손해를 모두 고려하는 손익 통산 방식으로 계산합니다. 따라서 양도차익을 줄이고 싶을 경우 손실 중인 해외주식을 매도하면 됩니다.

보다 자세한 내용은 국세청 양도소득세 안내를 참고 바랍니다.

※ 출처: https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2308&cntntsId=7707

피부양자 소득요건 100만원까지 가능

한편 연말정산 받을 때 부양가족을 기본공제 대상자로 추가할 수 있는데, 이때 연간 소득금액이 100만원 이하여야 합니다. 만약 근로소득만 있는 경우에는 총급여 500만원 이하까지도 가능합니다.

다행히 2024년부터 부양가족의 소득금액이 100만원(총급여 500만원)을 초과하는 경우 연말정산 간소화서비스를 통해서 데이터가 제공됩니다. 이를 확인하고 소득기준 초과자는 공제 대상에서 제외해야 합니다.

다만 ’24년 상반기 데이터 기준이기 때문에 하반기까지 감안해서 판단하셔야 합니다.

※ 출처: https://www.nts.go.kr/comm/nttFileDownload.do?fileKey=6861673544901cc4d49672cc5657ef9b

양도소득 100만원 초과 시 연말정산 기본공제 불가

가족의 해외주식 양도소득이 240만원일 경우 기본공제를 받아서 과세대상 금액은 없습니다.

그렇다면 이 경우 연말정산에서 기본공제가 가능한 것일까요? 아니면 소득 100만원 초과로 불가능한 것일까요?

결론부터 말씀드리자면 불가능합니다.

연말정산 시 부양가족은 소득금액 100만 산출 시 양도소득은 양도소득금액으로, 이는 기본공제 적용전의 단순 양도차익입니다.

따라서 가족의 양도소득이 240만원이면 양도소득세는 없지만 연말정산에서 기본공제는 불가능합니다.

※ 출처: https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2310&cntntsId=7709

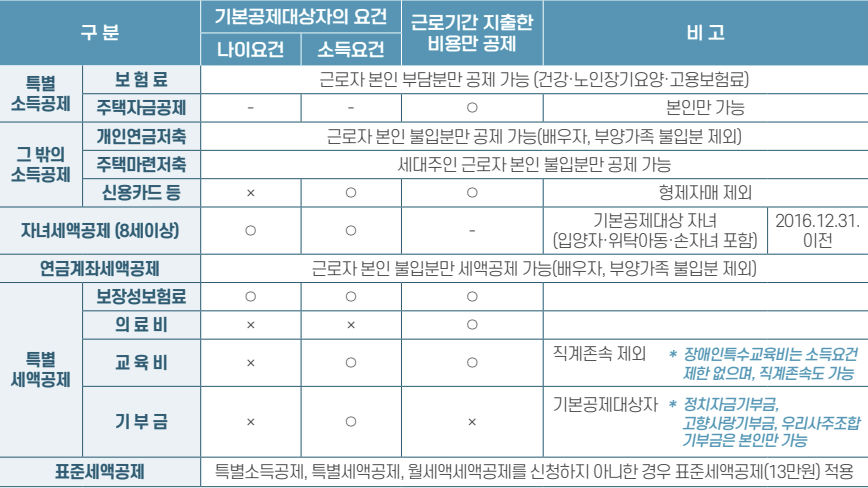

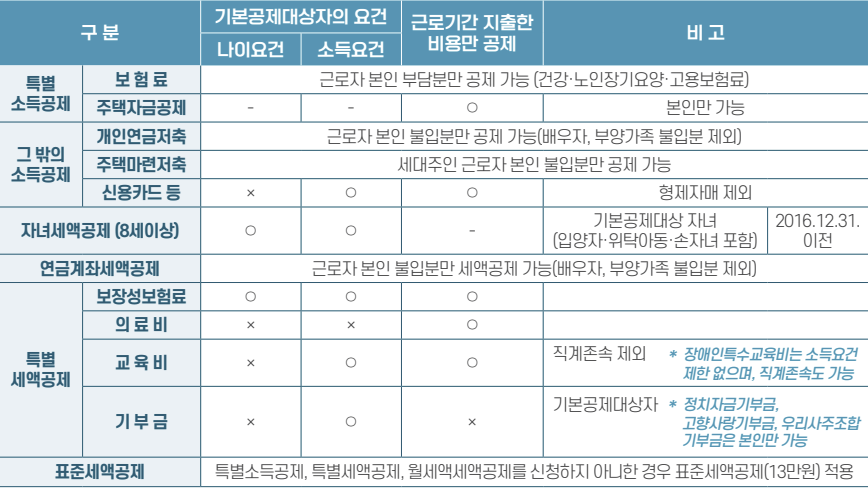

기본공제 대상자 아니어도 의료비는 가능

부양가족의 소득요건이 맞지 않아 기본공제를 받을 수 없어도 의료비는 특별 세액공제 받을 수 있습니다. 나이요건이나 소득요건이 맞지 않아도 직접 지출한 의료비라면 공제 대상이 될 수 있기 때문입니다.

이상으로 피부양자 해외주식 양도소득과 연말정산 기본공제 소득요건 에 대해서 알아봤습니다. 연말정산에서 조금이라도 더 혜택을 볼 수 있도록 세부내용까지 챙겨보시는 것을 권장드립니다.